Исключение компании или контрагента из ЕГРЮЛ

С начала 2018 года налоговики исключили из ЕГРЮЛ более 330 тысяч компаний и внесли 800 тысяч записей о недостоверности сведений в реестре. Такая «метка» — негативный сигнал для контролирующих органов и контрагентов. Что делать, если она все же появилась и компанию исключили из реестра?

Компания с отметкой о недостоверности данных в ЕГРЮЛ с налоговой точки зрения становится рискованным контрагентом, может лишиться возможности участвовать в госзакупках и распоряжаться расчетными счетами, а также столкнуться с претензией контрагентов о компенсации убытков, которые вызваны недостоверными сведениями о компании в ЕГРЮЛ (ст. 54.1 НК РФ; письмо ФНС России от 12.05.2017 № АС-4-2/8872; письмо Минэкономразвития России от 20.03.2017 № Д28и-1214, Постановление Президиума ВАС РФ от 27.04.2010 № 1307/10; п. 4 письма ФНС России от 25.06.2014 № СА-4-14/12088; п. 2 ст. 51 ГК РФ).

Такая пометка может возникнуть, если руководитель или участник компании сам представит в налоговую инспекцию заявление о недостоверности соответствующих сведений или если ФНС по результатам проверки выявит недостоверную информацию об адресе, участниках компании и (или) ее руководителе. В последнем случае у компании есть 30 дней с даты направления уведомления, чтобы подтвердить сведения и представить соответствующие документы. И только если компания не представит их по истечении этого срока, в ЕГРЮЛ будет внесена пометка о недостоверности сведений (п. 5 и 6 ст. 11 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Когда возникает пометка о недостоверности данных

Замечания к адресу компании:

— адрес является массовым и по нему зарегистрировано пять и более юрлиц;

— связаться с юрлицами по этому адресу невозможно;

— адрес является условным и присвоен объекту незавершенного строительства;

— здание разрушено;

— в здании размещены органы государственной власти, воинские части и т.п.;

— собственник здания возражает относительно предстоящего внесения в ЕГРЮЛ адреса в качестве адреса юрлица и представил возражение в ФНС.

— Замечания к информации о руководителе и (или) участниках компании:

— руководитель или участник компании раньше уже получал отметку о недостоверности;

— у руководителя или участника компании не истек срок административного наказания за непредставление или представление недостоверных, ложных сведений о юрлице;

— руководитель (участник) компании числится в значительном количестве иных юридических лиц в качестве руководителя (участника);

— дисквалификация или смерть руководителя.

Процедура исключения компании из ЕГРЮЛ

Отметка о недостоверности данных может привести к налоговой проверке, отказу контрагентов от сотрудничества и исключению компании из ЕГРЮЛ. Если такая отметка сохраняется более шести месяцев с момента внесения, то компания может быть исключена из ЕГРЮЛ по решению налогового органа, кроме случаев, когда компания находится в процедуре банкротства (ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Решение об исключении компании из ЕГРЮЛ должно быть опубликовано в «Вестнике государственной регистрации» в течение трех дней с момента принятия. Там же должны быть размещены сведения о том, как компания, кредиторы или другие лица, чьи права и законные интересы затрагиваются в связи с исключением данного юрлица из ЕГРЮЛ, могут подать заявления. В течение трех месяцев со дня опубликования решения мотивированные заявления могут быть направлены или представлены в регистрирующий орган:

— непосредственно;

— почтовым отправлением;

— в форме электронного документа с электронной подписью через телекоммуникационные каналы связи (ТКС).

Пока федеральные органы исполнительной власти не утвердили форму таких заявлений, она считается свободой.

Если налоговый орган получает заявление заинтересованного лица, то решение об исключении компании из ЕГРЮЛ не принимается.

Исключили контрагента: налоговые последствия

В периоде (месяце) исключения должника компании из ЕГРЮЛ его задолженность может быть учтена в составе внереализационных налоговых расходов в качестве безнадежной. При этом контролирующие органы считают, что нельзя признать безнадежной задолженность, которую не пытались истребовать. Но арбитражные суды придерживаются иного мнения и полагают, что налогоплательщик может учесть списываемую задолженность в составе безнадежных долгов для налога на прибыль даже в том случае, когда он не предпринимал мер по взысканию этого долга.

Рекомендуем оформлять документы, которые подтвердят, что отказ компании от оспаривания исключения должника из ЕГРЮЛ экономически оправдан. Это позволит снизить налоговые риски. Так, соответствующее должностное лицо может подготовить экономическое обоснование. Для этого нужно рассчитать вероятность возврата долга, сумму долга, которая реально может быть истребована, исходя из финансового состояния должника, и т.д., оценить расходы, которые понесет компания в случае успешного оспаривания исключения должника из ЕГРЮЛ, например затраты на финансирование процедуры банкротства должника, а затем сравнить возможные выгоды с расходами.

Также учитывайте, что ФНС может не зачесть расходы по сделке из-за неосмотрительности компании при выборе контрагента (должника), который впоследствии был исключен из ЕГРЮЛ в качестве недействующего. Чтобы подтвердить, что компания проявила должную осмотрительность при заключении договора, желательно иметь комплект документов:

— выписку из ЕГРЮЛ с информацией по должнику;

— копии правоустанавливающих документов;

— приказ о назначении руководителя должника;

— паспорт руководителя должника;

— банковскую карточку должника;

— протокол переговоров с должником о заключении договора;

— копии бухгалтерской и налоговой отчетности должника;

— служебные записки ответственных лиц (службы безопасности, начальника юридического отдела и пр.) и т.п.

Если же из ЕГРЮЛ исключен кредитор компании, то необходимо в месяце исключения кредитора из ЕГРЮЛ отразить сумму долга перед этим кредитором в составе внереализационных налоговых доходов (п. 18 ст. 250 НК РФ, письмо Минфина России от 09.02.2018 № 03-03-06/1/7837).

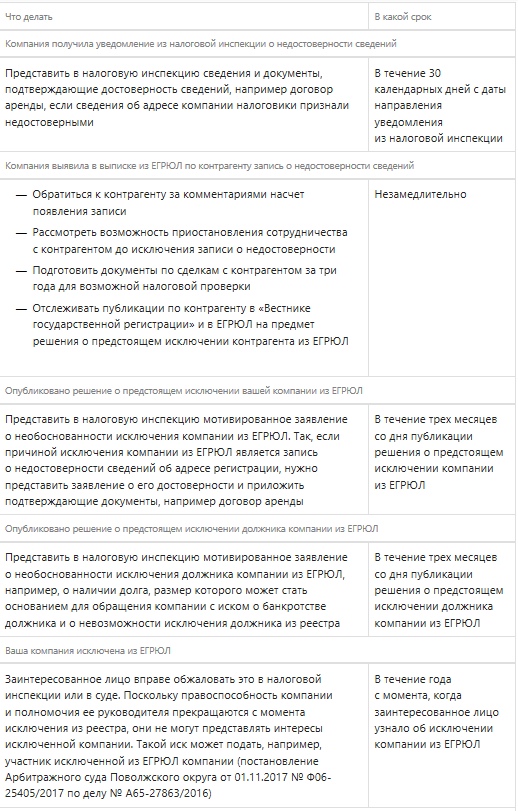

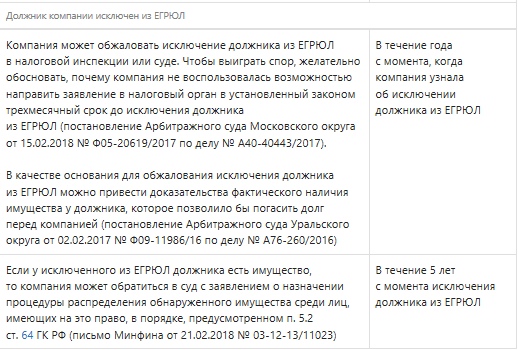

Алгоритм действий

Что нужно делать, если в ЕГРЮЛ появилась отметка о недостоверности сведений о компании или ее контрагенте или если компанию исключили из реестра из-за этой записи.